Kütusefirmade ahnus, suured varud või mis ei lase Eestis kütuse hindadel langeda?

Mootorikütuse hind on pidevalt olnud kõrgendatud avaliku tähelepanu all. Viimastel kuudel on hind maailmaturul ning ka tanklates kõikunud, mistõttu on meedias arutletud, miks kütuse hind Eestis suhteliselt vähem langes ja millest see tuleneb. Sealjuures on käsitletud ka kütusemüüjate soetatud varusid, mis jõuavad tarbimisse aegamööda.

Järgnevas avab rahandusministeeriumi fiskaalpoliitika osakonna analüütik Merliin Laos viimasel poolel aastal kütuseturul toimunut:

Millest sõltub kütuse hind?

Kui palju on kütuse hind viimasel ajal muutunud?

Miks ja millal soetavad kütusemüüjad suuri bensiini ja diislikütuse varusid, mida siis mitu kuud tarbijatele müüakse?

Kui palju on kütust maksu- ja tolliametile deklareeritud?

Kui palju on kütusemüüjad kütust ette varunud ning mida selle varuga on tehtud?

Kuidas on muutunud tarbimine?

Mootorikütuse tähtsus meie igapäevaelus on suur. Inimeste ja kaupade transport, mitmed tööstusharud, põllumajandus ja energeetikasektor kasutavad kõik tähtsa sisendina mootorikütust. Nii mõjutab kütuse hind neid sektoreid ja kodumajapidamisi otseselt. Kaudselt mõjutab see kõiki majandussektoreid, milles nende sektorite tooteid ja teenuseid tarbitakse. Lühidalt on see peaaegu kogu majandus. Peamised mootorikütuse liigid on diisel ja bensiin. Diislikütust tarbivad rohkem ettevõtted ning see tarbimine on kasvutrendiga. Bensiini tarbivad peamiselt kodumajapidamised ning tarbimine on pikalt olnud langustrendiga.

Kütuse hind moodustub mitmest osast

Millest sõltub see, kui palju me kütuse eest tarbijatena maksame? Fikseeritud komponendid on seotud eelkõige riigiga. Kütusehinnas sisaldub aktsiis, mida makstakse keskkonda või tervist kahjustavate kaupade tarbimisel. Mai algusest vähendas riik diisliaktsiisi veerandi võrra, mis eeldatavalt vähendab selle jaehinda umbes 14 sendi võrra liitrilt. Hinnale lisandub käibemaks ja riigile vajaliku kütuse miinimumvaru säilitamise tasu. Samuti kehtestab riik kütusele muid nõudeid (näiteks biokütuse osakaalu), mis mõjutavad kütuse hinda.

Nende kõrval on kaks hinnakomponenti, mille suurus sõltub kütuseturust ja kütuse müüjatest. Kütuse sisseostuhind, mis on seotud omakorda nafta maailmaturu hinnaga, sõltub täielikult turu olukorrast. Kütuse müüja saab seda mõjutada ainult nii palju, et valib kütuse ostmiseks enda jaoks sobiva hetke, näiteks kütust ette varudes või kaubeldes erinevate finantsinstrumentidega. Tarbija jaoks kõige vähem läbipaistev kütuse hinna komponent on kütuse müüja kasumimarginaal, mis sõltub peamiselt konkurentsi toimimisest.

Eestis jäi kütuse hinna langus väiksemaks kui mujal

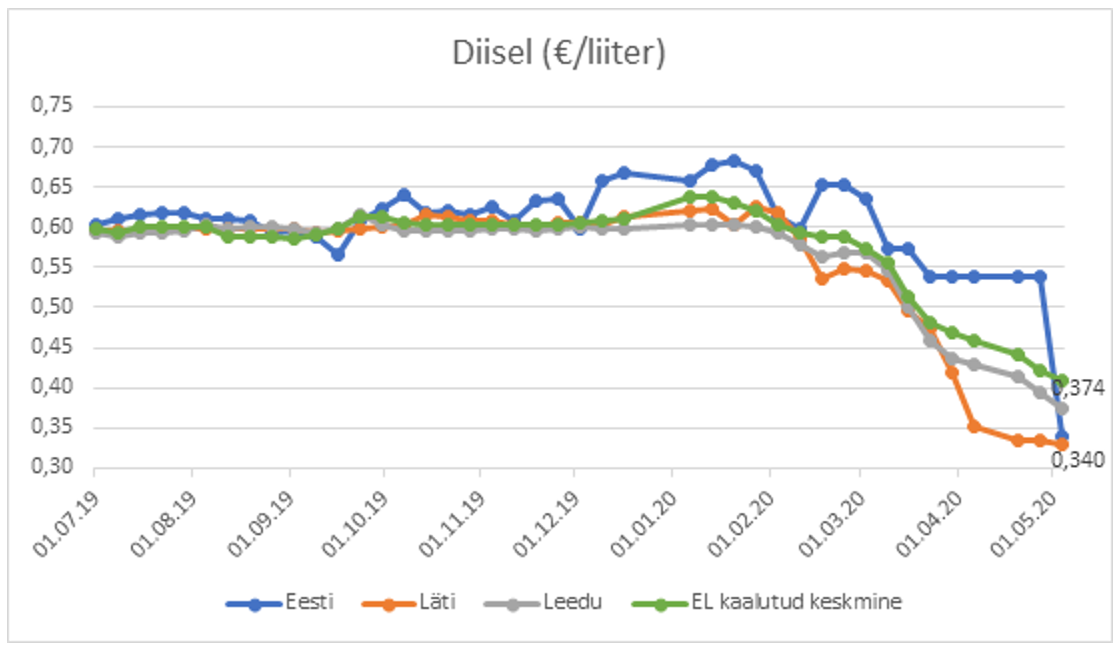

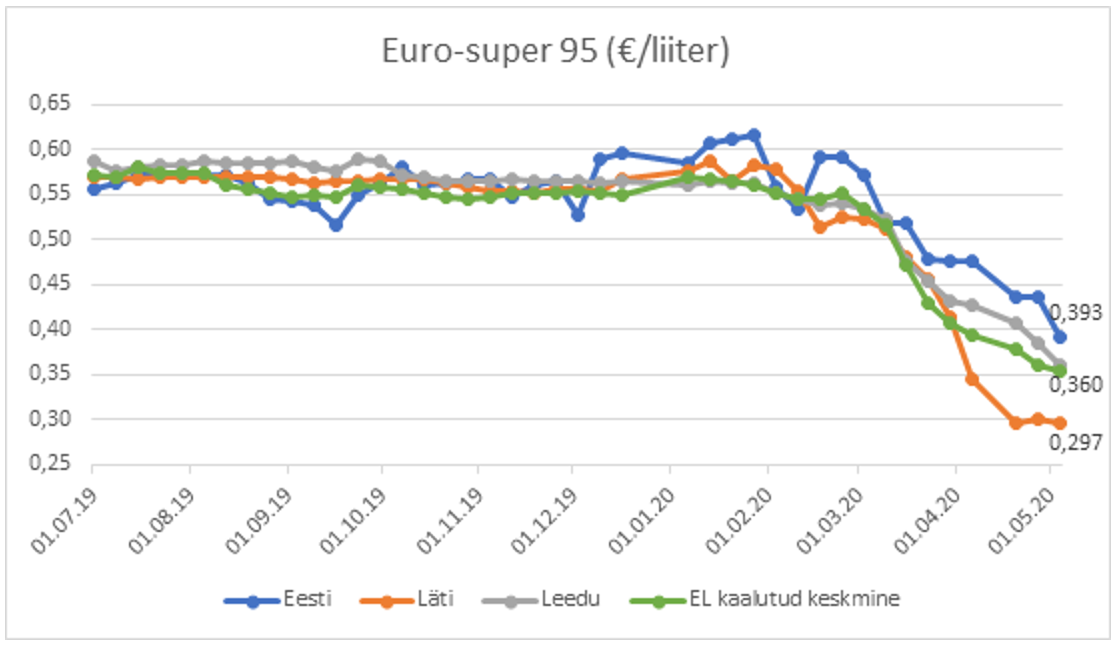

Aasta alguses mõjutasid maailmaturu naftahinda mitmed tegurid, mis viisid hinna langusesse. Kokku langes aasta esimeses kvartalis nafta hind 25 protsenti võrreldes eelmise aasta detsembriga. Koos nafta hinnaga hakkasid langema ka tanklas nähtavad hinnad lõpptarbijale, mille ilmestamiseks on alljärgnevad joonised 1 ja 2.

Kuna riikide lõikes on maksumäärad kütustele erinevad, annavad parema indikatsiooni kütusehindade võrdlusest aegread ilma maksudeta. Bensiini 95 ja diislihindade aegridade kohaselt olid 2019. aastal kütuste hinnad Eestis ilma maksudeta sarnased Läti ja Leedu omadega ning võrreldavad Euroopa Liidu kaalutud keskmisega.

Alates möödunud aasta lõpust on hindade erinevus suurenenud ning sel aastal on marginaalid meil ka kõrgemad kui Euroopa Liidus keskmiselt. 2020. aasta esimeses kvartalis oli bensiini 95 hinnaerinevus Läti ja Leeduga 3 senti ja diisli puhul 6,4 senti, süvenedes aprillis veelgi. Diisli maksudeta hinna erinevusest selgitab 3–4 senti liitri kohta biokütuse osa ehk nii palju on kütus Eestis kallim eelmise aasta detsembrist võrreldes Läti või Leeduga tulenevalt biokütuse nõude erinevast rakendamisest. Seega kui marginaalid oleksid samal tasemel, siis ei tohiks erinevus olla väga palju üle selle. Kokkuvõtvalt on nafta maailmaturuhindade langusele reageerimine Eestis tanklates olnud veidi väiksem kui lõunanaabritel. Lisaks erinevale biokütuse nõude rakendamisele võib oletada ka kütusemüüjate soetatud varude mõju.

Jooniste lõpus on näha tavapärasest suurem hinnalangus. Diislikütuse hinna kiire langus Eestis mai alguses on tõenäoliselt 1. mail toimunud aktsiisimäära langusest tulenevalt meile kasutatavas andmestikus üle hinnatud. Kui tanklates langes diislikütuse hind 20 senti, siis ilma aktsiisilangetuseta peaks hinnalangus olema vaid 5,5 senti. Oil Bulletini andmete kohaselt on kogu mai alguse 20-sendine hinnalangus arvestatud diislikütuse hinna langusena ilma maksudeta.

Varu soetatakse enne aktsiisitõuse

Eestis puudub aktsiisikaupade ettevarumisele seaduslik piirang (välja arvatud sigarettide kolmekuuline piirang), mida on rakendanud mitmed teised riigid. Seega on ettevõtjatel võimalus varuda neid tooteid järgnevaks perioodiks ette, kui nad seda otstarbekaks peavad. Tüüpiliselt tehakse seda siis, kui tõuseb aktsiisimäär või rakendub mingi muu piirang, nagu kütuse biolisandi nõue. Nii deklareeritakse ja tasutakse kauba eest maksu- ja tolliametile vähem aktsiisi, kui tuleks tasuda pärast muudatuse jõustumist.

Pärast aktsiisi tasumist on kaup lubatud tarbimisse, kuid ettevarumisel pannakse see kommertslattu seisma. Nii on võimalik kõrgema aktsiisi perioodil seda suurema kasumlikkusega müüa. Vastupidiselt käituvad müüjad aga siis, kui on teada seadusemuudatusest, mis vähendab toote hinda. Siis optimeeritakse samuti kulusid, aga nii, et enne muudatust realiseeritakse kõik olemasolevad varud. Aktsiisilaekumises tähendab see tüüpiliselt suuri kuust kuusse kõikumisi: enne aktsiisimäära tõusu võidakse tasuda aktsiis kütusehulga eest, mis vastab mitme kuu tarbimisele; pärast aktsiisimäära tõusu müüakse aga soetatud varu ja seetõttu tasutakse aktsiisi vähem.

Varumisega alustavad kütuse käitlejad üldjuhul üks kuu enne regulatsiooni muutust ning varude suurus sõltub ees ootavast seadusemuudatusest ning vabast ressursist. Kütuse ladustamisel on oma hind ning see peab olema väiksem kui see kasu, mida teenitakse madalama aktsiisiga müügist või muu regulatsiooni mittetäitmisest.

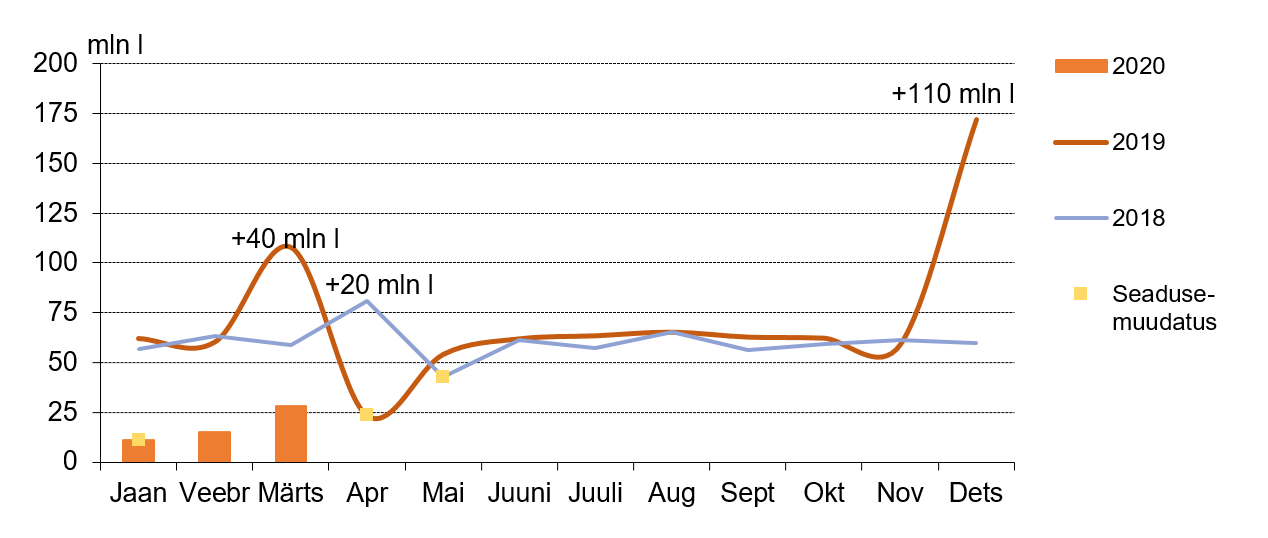

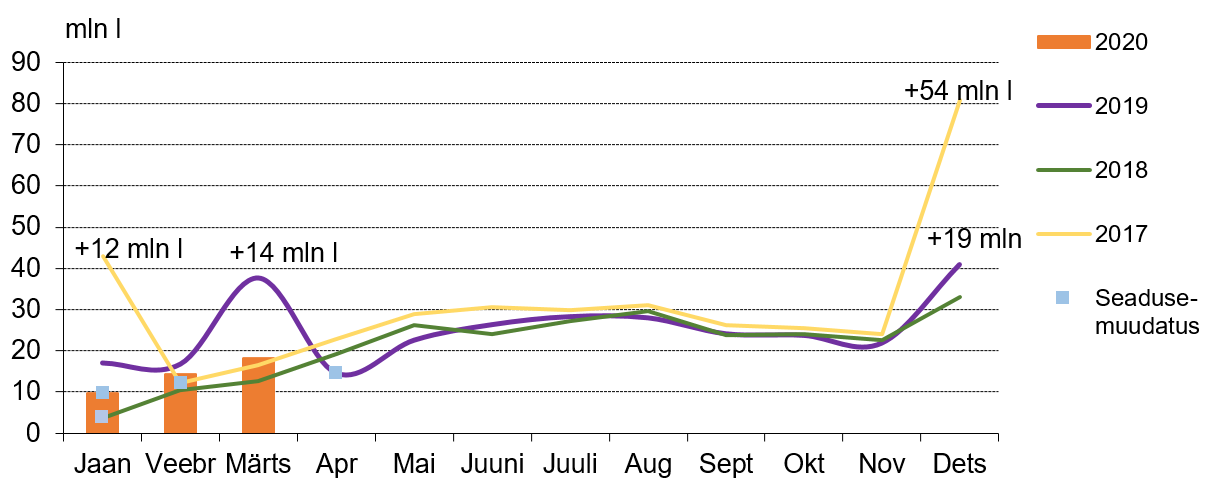

Kütust varutakse suures mahus

Alljärgnevatel joonistel 3 ja 4 on näha viimaste aastate bensiini ja diislikütuse deklareerimine maksu- ja tolliametile ning varumine enne seadusemuudatusi. Varu maht on tähistatud arvudega vastava aasta joone juurde miljonites liitrites. Me teame selle varu mahtu seeläbi, et võrdleme deklareeritud kütuse hulka sellega, mida tavaliselt on deklareeritud. Näiteks on tüüpiline kuine diislikütuse deklareerimine 65 miljonit liitrit. Kui deklareeritakse 175 miljonit liitrit, nagu juhtus 2019. aasta lõpus, eeldame varu suuruseks 110 miljonit liitrit. Joonisel on näha ka teisi näiteid. 2019. aastal varuti mõlemat kütuseliiki märtsikuus, 2017. aasta lõpus varuti bensiini.

Tüüpiliselt realiseeritakse ühe kuu jagu varutud kütus ära kahe järgmise kuu jooksul. Selle põhjus seisneb selles, et kõik turuosalised varusid ei soeta. Samuti varuvad eri ettevõtted kütuseid eri mahus. Näiteks 2017. aasta lõpus soetatud bensiinivaru 54 miljonit liitrit, mis on umbes kahe kuu tavaline deklareeritud bensiini hulk, müüdi tanklates järgneva nelja kuu jooksul. Pärast seda taastus tavapärane deklareerimise tase. Kuna mineviku käitumist analüüsides oleme märganud teatud seaduspära, saame sellega ka kütuseaktsiisi laekumise prognoosi tehes arvestada.

Varumist mõjutab ka muu regulatsioon – biolisand

Viimane suur varumine toimus eelmise aasta lõpus, kui soetati nii diislikütust kui ka bensiini. Diislikütust soetati kokku kahe kuu tavapärase koguse jagu ning bensiini varuti ühe kuu kogus. Sellel varumisel oli kaks põhjust, millest kumbki polnud aktsiisitõus.

Esiteks, detsembrikuus lõpetas üks suur kütuse varustamisega tegelev ettevõte oma majandustegevuse ning müüs seega oma kütuse ära. Teine ning olulisem põhjus oli biokütuse lisamise kohustus, mis tuleneb kahest Euroopa Liidu direktiivist: taastuvenergia direktiiv ja kütuse kvaliteedi direktiiv. Kui esimene käsitleb biokütuse lisamise otsest kohustust, siis viimane käsitleb biokütuse lisamise kohustust kaudselt kütuseportfelli kasvuhoonegaaside vähendamise kohustuse kaudu. Nende kohaselt peab aastaks 2020 biokütuste osakaal olema järgmine:

1. Taastuvenergia direktiiv – 10 protsenti (enne 6,4 protsenti)

Kehtiva regulatsiooni kohaselt peab 2020. aasta 1. jaanuarist igas tarbimisse lubatud mootoribensiini (v.a mootoribensiin oktaanarvuga 98) ja diislikütuse liitris olema füüsiliselt ning statistiliselt kokku biokütust vähemalt 10 protsenti. Sellest vähemalt 6,4 protsendipunkti peab moodustama kas füüsiline biokütus või statistiliselt kaubeldud biokomponendi statistika.

2. Kütuse kvaliteedi direktiiv – 14–15 protsenti (millele vastab 6 protsenti kasvuhoonegaaside kokkuhoidu).

Need kohustused on Eestis üle võetud kahes seaduses: taastuvenergia kohustus vedelkütuseseadusega ning kütuse kvaliteedi direktiiv atmosfääriõhu kaitse seadusega. Biolisandi nõue tuleb täita aktsiisilaost väljastamise hetkel ehk seega eelmisel aastal deklareeritud kogustele kehtis madalam biolisandi osakaalu nõue. Lattu varutud kütus on seega sellest +3,6 protsendi kohustusest prii. Ka kütuse kvaliteedi nõue lähtub tarbimisse lubatud kütusest, mis samuti suurendas varumise motivatsiooni.

Lisaks direktiivide üle võtmisele mõjutab Eestis tegutsevaid kütusemüüjaid meie naaberriikide tegevus, kellega meil on juba praegu kütuse hinnas vahe. See suureneb sellel aastal ilmselt veelgi, kuna meieni on jõudnud signaale, et Läti ja Leedu pole täitnud kütuse kvaliteedi direktiivist tulenevaid nõudeid. Biokütuse sisalduse nõue toob kaasa hinnaerinevuse lõunanaabritega keskmiselt 3–4 senti liitri kohta.

Täiendavalt muutub paindlikumaks biolisandi kütusele lisamise kohustuse täitmine. Selleks peab tarnija tagama, et alates 2020. aasta 1. märtsist oleks tarbimisse lubatud kütuses kaalutud keskmise väärtusena 30. juuni ning 31. detsembri seisuga vähemalt 10 protsendi ulatuses biokütuseid. (Aasta esimesel kahel kuul on kuupõhine arvestus, kuid 31. juuniks saab selle üldisesse statistikasse lisada.)

Muudatus tähendab, et tarnija võib ise kuuekuulise perioodi jooksul otsustada, kuidas 30. juuni ja 31. detsembri seisuks nõutud kohustust täita. Ühtlasi annab selline muudatus võimaluse täita tarnijal biokütuse lisamise kohustus oma portfelli keskmisena. Selle tagajärjel võib tarnija otsustada, et täidab kogu kohustuse näiteks 5 protsendi ulatuses mootoribensiini etanooli lisamisega, 10 protsendi ulatuses diislikütusesse biokomponendi lisamisega ning osaliselt näiteks biometaani või elektrienergia kasutamisega. Oluline on, et erinevad biokomponendiga kütused annaksid kuue kuu keskmise väärtusena kokku nõutud 10 protsenti. Vähemalt 6,4 protsenti tarnitud kütuste koguenergiast peab olema tagatud füüsilise biokütuse koguenergiaga.

Kütuse deklareerimine tänavu ning seda mõjutanud tegurid

Tänavu esimese kvartali peamiste kütuseliikide deklareerimine on olnud tagasihoidlik mitmel põhjusel. Esiteks, nagu välja toodud, realiseeriti soetatud varu. Teiseks on naftahinnad maailmaturul suures ulatuses kõikunud. Kolmandaks on alates 12. märtsist kehtinud eriolukord, mis on oluliselt piiranud nii inimeste kui ka ettevõtete tegevust.

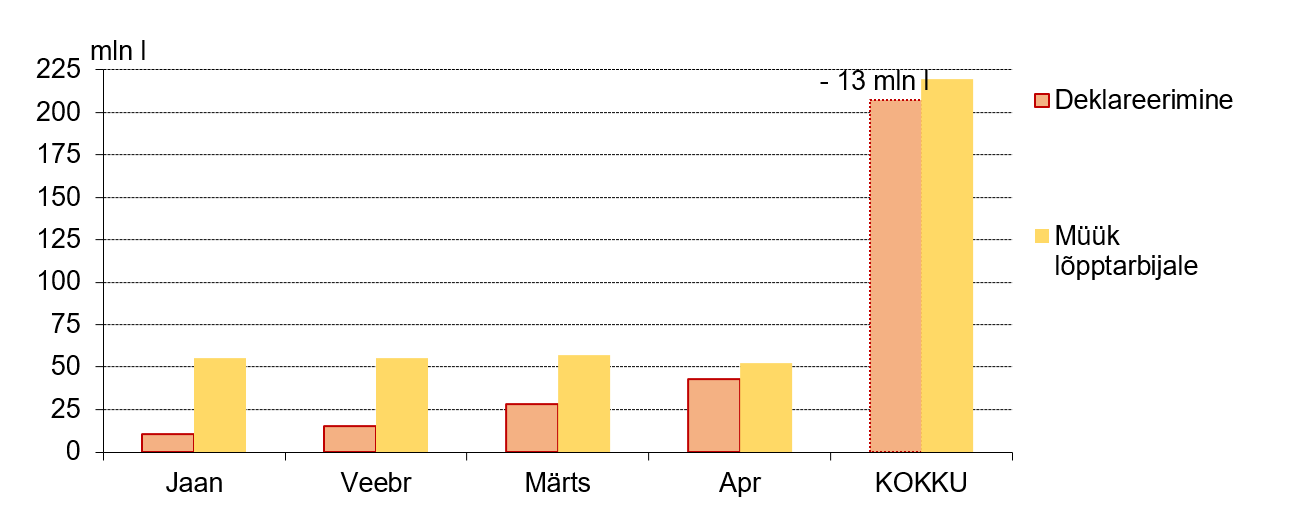

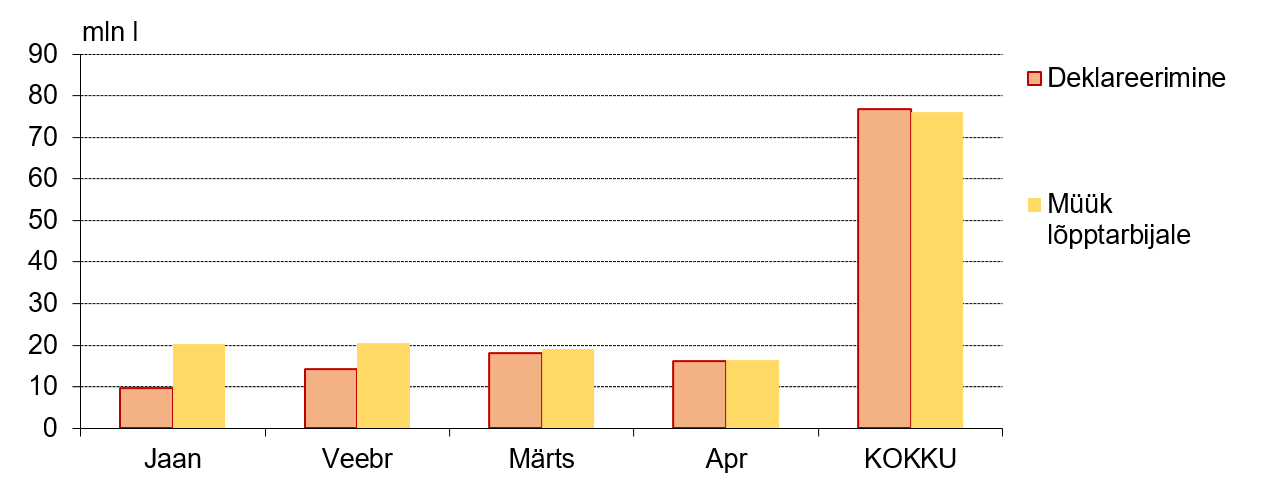

Joonistel 5 ja 6 on toodud kütuse müük lõpptarbijatele maksu- ja tolliameti andmetel ning kütuse deklareerimine maksu- ja tolliametile. Nende kahe vahe ongi peamiselt kütusevaru realiseerimine. Diislikütuse puhul on näha, kuidas aasta esimestel kuudel on deklareerimine olnud väga väike. Alates märtsist on deklareerimine kasvanud, kuid veel aprillis oli müügi ja deklareerimise vahel vahe, mis tähendab, et realiseeriti kütusevaru. Kui lisame käesoleval aastal deklareeritud kütusele eelmise aasta lõpus hinnatud kütusevaru mahu (tulp „Kokku“), saame väikese erinevuse, ligikaudu 13 miljonit liitrit. See on eelduslikult see, mis on veel realiseerimata kütusevaru. Millal see realiseeritakse, on täpselt raskesti hinnatav, kuna sõltub kütuse käitlejaist, kuid rohkem kui järgneva kahe kuu pilti see ei tohiks mõjutada. Bensiini deklareerimine on taastunud aprilli lõpuks ning varu enam mõju ei avalda.

Kokkuvõttes võis Eesti tanklate aeglasem reageerimine maailmaturu hinnalangusele tuleneda nii kallimatest sisseostu hindadest kui ka eelnevalt kallimalt soetatud kütusevarust. Suures osas on selle soetatud varu mõju praeguseks ilmselt läbi. Täpsemalt näeme, kui maikuus tarbitud ja deklareeritud kütuse kogused on meile teada.

Lugu ilmus Rahandusministeeriumi blogis.

BMW esitles uut tuuningukomplekti M5-le

BMW tuli välja tehase tuuningukomplektiga M Performance Parts uuele BMW M5-le. Komplekti kuuluvad süsinikkiust aerodünaamikat parandavad kereelemendid, mis aitavad ühtlasi ka auto kaalu vähendada. Lisaks on saadaval mitmesugused sõiduki isikupärastamist võimaldavad salongi aksessuaarid. Ametlik tuuningukomplekt saab klientidele kättesaadavaks samaaegselt uue põlvkonna M5 müügile jõudmisega. Uus komplekt parandab aerodünaamikat süsinikkiust kaheosalise...

MINI Cooper S sai sportlikuma JCW versiooni

MINI avalikustas fotod ja info sportliku Cooper S-i John Cooper Works varustusastme kohta. Uue Cooper S-i versiooni loomiseks ammutasid disainerid inspiratsiooni autospordist: hatchback erineb teistest agressiivsete difuusorite, reljeefse radiaatorivõre, massiivsete musta äärega õhuvõtuavade ja JCW logoga. Autospordi teema jätkub ka salongis, kus armatuurlauda kaunistab must-punane ruudulipp. MINI Cooper S JCW...

Volkswagen esitleb uue Transporteri sisemust

Volkswagen Commercial Vehicles tutvustas uue Transporteri interjööri, mille iga detail on uuendatud, kuid samas tuttavlik. Arendajad keskendusid interjööri maksimaalsele kasutusvõimalusele. Täiustatud omadused: - Uus Transporter käivitub Keyless Start süsteemi nupu abil, mis asub 12-tolliste digitaalsete näidikute ja 13-tollise info- ja meelelahutusekraani kõrval. - Automaatkäigukasti valits asub roolisamba kõrval, mis vabastab...

Üliharuldane Aston Martin Bulldog naaseb USA-sse

Pärast 7000 tundi kestnud taastamist, 200 miili tunnis kiiruse eesmärgi saavutamist ja 1664 päeva Classic Motor Cars Ltd (CMC) töökojas Bridgnorthis, Shropshire'is, naaseb Aston Martin Bulldog oma omaniku juurde Ameerika Ühendriikidesse. Aston Martin Bulldog on teel Californiasse Pebble Beach Concours'le, kus seda hinnatakse ideeautode ja prototüüpide klassis. Bulldog toodeti 1979....

Zenvo Aurora: tasakaal ekstreemsuste vahel

Zenvo Automotive töötab välja "ekstreemsuste tasakaalu" kontseptsioonil põhinevat uut hüperautot Aurora. Mudel luuakse optimeerides iga disainielement hoolikalt tasakaalustatud lähenemise kaudu, kompromissideta kiiruse, võimsuse või stiili arvelt. Peamine eesmärk oli tagada, et stiil oleks nii agressiivne kui ka elegantne ning et juhitavus ja sõidunauding ei kannataks. Zenvo jätkas Aurora konstrueerimisel koostööd...